"Концентрация в последние несколько лет в Литве увеличилась, произошло несколько объединений, перераспределений. На ипотечном рынке есть два лидера, и их части растут, другие банки не способны с ними конкурировать. И это сказалось на ставке ипотечных кредитов", – сказал член правления ЦБ Томас Гарбаравичюс.

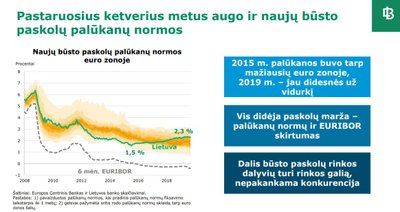

После снижения конкуренции процентная ставка с 2015 г. увеличилась почти в 2,5 раза. В Литве она составляет 2,3%, а в еврозоне – 1,8%.

"Такой рост - результат мощи некоторых игроков на рынке", – сказал Гарбаравичюс и указал, что ЦБ решил реагировать на это.

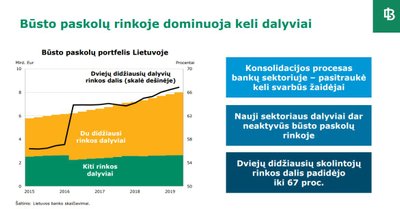

ЦБ указал, что часть двух крупнейших игроков на рынке ипотеки выросла до 67%.

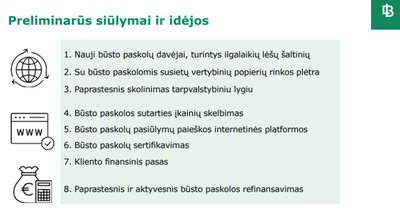

С учетом этих перемен, ЦБ сообщил, что инициирует публичные консультации с потребителями, участниками рынка и другими заинтересованными сторонами. ЦБ сделал и предварительные предложения, которые должны улучшить ситуацию на рынке ипотеки.

"Мы не ставим перед собой цель побудить людей брать кредиты. Цель одна - чтобы люди получали лучшие условия и цены", – сказал Гарбаравичюс.

Он подчеркнул, что уже сейчас видно - у некоторых участников рынка есть мощь.

"Есть признаки, что эта цена может быть лучше", – сказал он и заметил, что в вопросе ответственного кредитования поблажек не будет.

Во-первых, хотят привлечь новых игроков на этот рынок. В пример приводят Бельгию, Нидерланды, Германию, Исландию, где ипотечные кредиты могут выдавать страховые компании и пенсионные фонды.

"Обычно пенсионные фонды делают косвенные инвестиции, приобретают облигации, ценные бумаги, связанные с кредитованием покупки жилья. Речь идет об этих двух инвестиционных группах, возможно, не надо никого искать за границей, у нас они есть, может, их заинтересует такая возможность. Но сейчас ситуация такова, что по закону они не могут давать ипотечные кредиты", – сказал Гарбаравичюс, заметив, что нужно вмести изменения в законы, чтобы эти участники пришли на рынок.

Он указал, что пока ни с пенсионными фондами, ни со страховыми компаниями эту тему не обсуждали. После бесед будет ясно, есть ли интерес. Однако специалист напоминает, что рынок в Литве концентрированный, крупные банки даже предоставляют страховые услуги, действуют как пенсионные фонды.

Указывается также возможность упрощения межгосударственного кредитования, чтобы зарубежные компании "через границу" могли предоставлять свои услуги в Литве. По словам Гарбаравичюса это непростая задача, поскольку существует много требований в вопросе защиты интересов потребителя. Однако, поскольку Литва гибкая страна и небольшая, можно над этим поработать.

Второй момент, предлагают облегчить поиск наилучшего варианта ипотечного кредита. По словам представителя ЦБ, в будущем могут публично предоставлять больше информации, чтобы людям было легче решать вопрос, где брать кредит. Например, все расценки можно было бы объявлять на одной платформе.

Также говорят о принципе "одного окна" при подаче заявки на кредит – сразу подать ее нескольким игрокам. По словам Гарбаравичюса, есть брокеры, которые могли бы зарабатывать на этом.

ЦБ также предлагает установить минимальные условия стандартного договора об ипотечных кредитах, чтобы потребители могли легче сравнить условия большего числа предложений.

Предлагают также – ввести финансовый паспорт клиента, который будет согласован на уровне Литвы или ЕС. С его помощью можно будет дистанционно установить финансовые данные клиента, кредитную историю, получить систематизированную информацию о счетах, все необходимое, чтобы банк "распознал" своего клиента.

ЦБ предложил упростить порядок рефинансирования ипотечного кредита. "Обычно активность рефинансирования снижает сложный процесс, информации нет, она стоит денег" – сказал Гарбаравичюс.

По его словам, если кредит на 20 лет, то люди на рынке должны смотреть, может появились более выгодные условия, может можно сэкономить за счет рефинансирования.

Гарбаравичюс сказал, что это первая подборка предложений для публичного обсуждения в Литве. Публичные консультации начнутся с конца января 2020 года.